2019年1-5月�����,規模以上工業企業利潤同比下降2.3%����,降幅較1-4月有所收窄����,但2019年以來持續位于負區間����。5月規模以上工業企業利潤同比增長1.1%���,4月為同比下降3.7%���。

分經濟類型來看��,2019年1-5月��,私營工業企業利潤累計同比從4.1%回升至6.6%�����,而國有控股企業和外商及港澳臺商投資企業利潤同比保持不變�����。分行業來看���,制造業利潤累計同比下降4.1%�����,降幅略有收窄��,采礦業和電力熱力生產供應業利潤同比也分別上升至4.7%和9.6%�����。在41個工業大類行業中��,26個行業利潤總額同比增加��,其中漲幅較高的是石油和天然氣開采��、機械設備制造��、公用事業等行業���。

為了便于理解���,可以將工業企業利潤拆分為工業增加值(量)�����、PPI(價)和利潤率三大影響因子�����。5月工業增加值累計同比下滑�,PPI大致平穩�,而工業企業主營業務收入利潤率低位回升��,即工業企業利潤增速的小幅回升主要依賴于利潤率的上升���。不過����,受外部環境惡化的不利影響�,后期工業生產面臨較大下行壓力�,PPI伴隨基數抬升也大概率出現下滑�����,因此工業企業利潤或難以出現顯著改善��。

如果工業企業利潤下滑趨勢不改���,企業預期和信心將受到進一步打擊�,制造業投資仍將承壓��。歷史上�����,工業企業資產同比增速領先制造業投資累計同比增速約4個月���。5月工業企業資產同比增長6.3%�����,較4月繼續下滑0.1個百分點�����,這預示著短期制造業投資可能仍然呈現疲態��。與此同時����,如果中美經貿摩擦沒有好轉�,出口繼續下滑�����,處于供應鏈下游的制造業企業將受到更大沖擊��,企業預期和信心或進一步惡化���,投資意愿將難以提振�。

展望下半年�����,穩定制造業投資�、增強企業信心對于國內宏觀經濟至關重要����。在筆者看來�����,當前減稅降費�����、融資成本微降對企業盈利的改善��,可能難以對沖中美貿易摩擦的負面影響����,接下來或將繼續出臺提振民營企業和制造業投資的政策措施����。例如�����,6月26日召開的國務院常務會議上����,確定進一步降低小微企業融資實際利率的措施��,并且部署支持擴大知識產權質押融資和制造業信貸投放�,促進創新和實體經濟發展���。

附注:

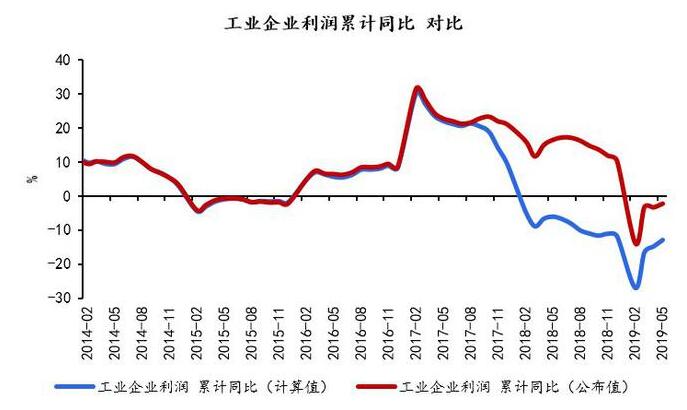

需要注意的是����,根據工業企業利潤累計值計算的累計同比與公布的累計同比依然存在比較大的偏差�。統計局的官方解釋是:規模以上工業企業利潤總額�、營業收入等指標的增速均按可比口徑計算�����。報告期數據與上年所公布的同指標數據之間有不可比因素�����,不能直接相比計算增速�。其主要原因是:(一)根據統計制度�,每年定期對規模以上工業企業調查范圍進行調整�。每年有部分企業達到規模標準納入調查范圍�,也有部分企業因規模變小而退出調查范圍���,還有新建投產企業����、破產�����、注(吊)銷企業等變化�。(二)加強統計執法����,對統計執法檢查中發現的不符合規模以上工業統計要求的企業進行了清理��,對相關基數依規進行了修正�����。(三)加強數據質量管理����,剔除跨地區�、跨行業重復統計數據����。根據國家統計局最新開展的企業組織結構調查情況����,2017年四季度開始����,對企業集團(公司)跨地區�、跨行業重復計算進行了剔重�。(四)“營改增”政策實施后����,服務業企業改交增值稅且稅率較低�����,工業企業逐步將內部非工業生產經營活動剝離����,轉向服務業�����,使工業企業財務數據有所減小��。(五)根據第四次全國經濟普查單位全面清查結果��,對規模以上工業企業調查單位進行了核實調整���。

|